Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

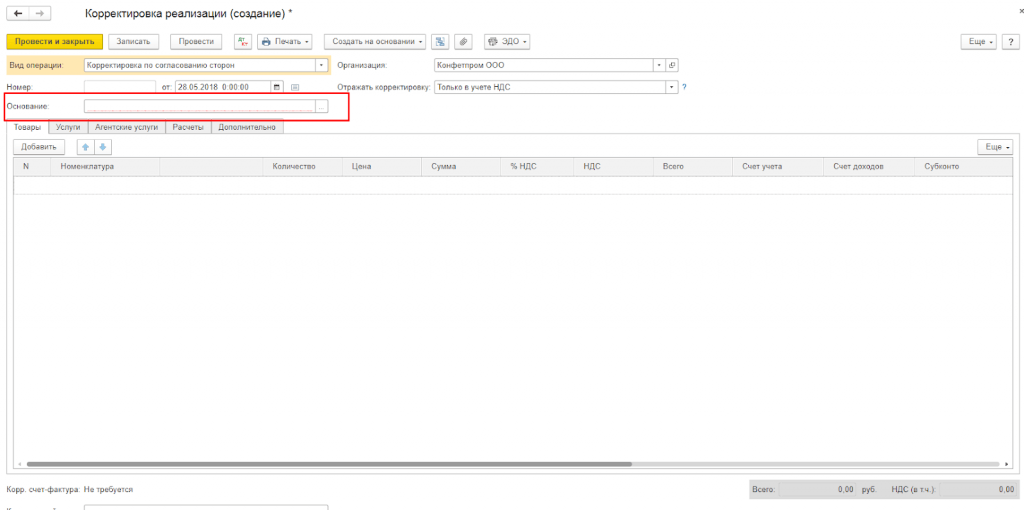

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

В ходе реализации продукции юридическое лицо нередко сталкивается с потребностью внесения изменений в налоговые накладные. Отображение новых данных возникает в результате различных причин. Независимо от этого необходимо скорректировать отражение реализации в декларации.

Допустима ли

Законодательство допускает исправление данных с последующим отражением в ситуации, когда из-за различных обстоятельств была занижена сумма налога. Для выполнения налоговых обязательств в полном объеме нужна уточненная декларация.

Разрешенные случаи

Налоговый Кодекс РФ предоставляет возможность заполнения уточненной декларации по НДС в следующих случаях:

- изменении стоимости товара в связи с обнаружением дефекта или брака уже после закрытия периода реализации;

- подаче декларации позднее установленного законом срока;

- внесении ошибочных данных в предыдущей декларации;

- предоставлении дополнительных услуг согласно новой договоренности;

- реализации товара со скидкой или на льготных условиях.

Кто может подать уточненку

Уточненку по НДС имеет право подавать бухгалтерия предприятия как со стороны покупателя, так и продавца. Так как в процессе реализации участвуют обе стороны. Внесение любых изменений осуществляется в двухстороннем порядке.

В ситуации, когда уточненная декларация подается после указанного законом срока для подачи отчетности, но до перечисления налога, то пеня не начисляется.

Наказание не применяется и в случае если изменения вносятся после оплаты налога. Но при условии перечисления недостающей суммы, включая начисленную пеню, до момента обнаружения ошибки сотрудниками налоговой службы.

Актуальность представленных сведений

Признак актуальности ранее предоставленных сведений указывается только при наличии ошибки в декларации. Налогоплательщик получает уведомление из налоговой службы с требованием исправить недостоверные данные. Для внесения изменений, используют уточненную декларацию, которую обязаны в течение 5 дней предоставить в налоговое отделение.

Если налогоплательщик не согласен корректировать данные, то по истечении указанного срока, подает соответствующее пояснение.

В декларации по НДС находят 3 графу и в разделах 8 и 9 заполняют строку 001 . В ситуации, когда раздел 8 или 9 ранее не заполнялся или при внесении ошибочных данных, в строке ставят значение «0». Оно обозначает неактуальность ранее предоставленных сведений. При подаче в налоговую обязательно прикрепляют листы книги покупок и продаж.

При отсутствии необходимости в исправлении ставят «1». Информация, поданная в первый раз считается актуальной и не нуждается в корректировке.

Куда подается корректировка по НДС

Корректировка по НДС подается в отделение налоговой службы, где предприятие состоит на учете. Желательно предоставить декларацию в том же периоде, в котором обнаружена допущенная ошибка. Дополнительно прикрепляется письмо с указанием причин, которые привели к необходимости внесения изменений.

Корректировка подается в электронном виде. Цифры в уточненке в обязательном порядке совпадают с данными, указанными в приложениях.

Правила заполнения

При обнаружении ошибочно внесенных данных в результате налоговой проверки нет необходимости заполнять уточненку. В других ситуациях порядок заполнения регламентируется Налоговым кодексом.

При обнаружении ошибочно внесенных данных в результате налоговой проверки нет необходимости заполнять уточненку. В других ситуациях порядок заполнения регламентируется Налоговым кодексом.

В уточненную декларацию включаются все данные первичной декларации. Но при этом учитываются все изменения. По сути, уточненка — это та же первичная декларация, но со скорректированной информацией. Основным признаком отличия выступает значение признака актуальности ранее предоставленных сведений. Соответственно вносятся изменения в приложения к разделам 8 и 9.

Номер корректировки в декларации необходим для различия с первичной декларацией. Ставится на титульной странице. Первой декларации присваивается номер 0. При составлении уточненки указывается порядковый номер 1. Номер корректировки зависит от количества поданных ранее уточненных деклараций за один и тот же период. Например, для повторного внесения изменений по тому же налогу ставится номер 2.

Корректировка по НДС в сторону уменьшения и в сторону увеличения

В ситуации изменения стоимости товара, объема, количества предоставленных услуг выставленный документ теряет свою силу. Для фиксации новых данных используют корректирующий счет-фактуру.

Оформляется как для продавца, так и для покупателя. Указывают первоначальные данные и исправленный вариант. Суммы налога до и после исправления фиксируются отдельными пунктами. Все изменения осуществляются в двустороннем порядке после согласования.

Допускается оформление сводного счета на разные позиции, указанные в других документам при изменении количества или цены в одинаковом соотношении.

Соответственно корректируются и бухгалтерские операции при помощи учета. При увеличении суммы поставщик дополнительными проводками фиксирует начисляемый НДС. Покупатель зеркально отображает налог, принимаемый к вычету.

При корректировке в сторону уменьшения подавать уточненку не обязательно. Так как налогоплательщик уплатил в бюджет налог в большей сумме, чем нужно. Для возвращения части переплаты подается уточненка с подтверждающими документами.

Отображается в бухгалтерском учете с помощью следующих проводок:

- Для продавца вносятся исправления по фиксации разницы между первоначальной и измененной стоимости реализации. Соответственно принимается к вычету НДС. В книге продаж операция не указывается

- Для покупателя уменьшается сумма выплаты поставщику за оказанные услуги. Операция указывается в книге продаж для восстановления ранее принятой к вычету суммы налога.

Правом на получения вычета можно воспользоваться в трехлетний период со дня оформления счета.

Когда заполняются дополнительные листы к книге покупок и продаж

До подачи уточненной декларации исправляют данные в книге покупок. Запрещается корректировать информацию в самой книге, если закрыт налоговый период. В такой ситуации необходимо использовать дополнительные листы.

В листе указывают следующее:

- порядковый номер;

- полное и сокращенное название предприятия согласно уставной документации;

- статус и номер налогоплательщика;

- отчетный период, в котором допущена ошибка;

- регистрируются ранее пропущенные бухгалтерские операции;

- для исправления ошибочных данных дублируют предыдущую запись с отрицательным знаком;

- дату заполнения.

При ведении книги в программе 1С дополнительные листы заполняют в текущем периоде. Программа показывает их уже в последующем. Для формирования данных вносят новые записи в саму книгу, учитывая счета-фактуры за текущий период. И соответственно исправляют нужный реестр.

Все поля должны быть заполнены без исключений. В противном случае дополнительный лист не будет проведен. Допускается использование нескольких листов.

Подробнее об уточненной декларации смотрите ниже на видео.

Нередко бывают ситуации, когда через некоторое время обнаруживаются ошибки во введенных ранее документах. В таких случаях требуется скорректировать документ.

Многие заходят в документ «задним числом», исправляют его и перепроводят. Такой способ исправления собственных ошибок может привести к серьезным ошибкам и последствиям. Кроме того, часто необходимо просто зафиксировать расхождение данных для дальнейших разбирательств с поставщиком.

Правильно делать такие изменения с помощью документов 1С «Корректировка поступления» и «Корректировка реализации». Рассмотрим пошаговую инструкцию, как работать с ними в 1С 8.3

Пример оформления корректировки поступления в сторону уменьшения

Например, возьмем документ «Поступление (акты, накладные)». Корректировка реализации в 1С 8.3 абсолютно аналогична поступлению. Допустим, два месяца назад мы оформили документ, где приходуем некий товар на сумму 8 997,76 руб.

После прихода начинаем товар продавать.

Через некоторое время мы обнаружили ошибку в документе поступления. Цена должна быть другой, например, 223 руб. Сумма, соответственно, 9 143 руб.

Возникают расхождения:

- во взаиморасчетах;

- в учете НДС.

Для фиксации и исправления данной ситуации существует документ «Корректировка поступления».

Корректировка может быть двух видов:

Получите 267 видеоуроков по 1С бесплатно:

- Исправление в первичных документах.

- Корректировка по согласованию сторон.

Различия заключаются в том, что в первом случае мы просто корректируем свою ошибку, найденную в первичном документе. При этом для редактирования доступны все колонки табличной части. Можно .

При корректировке по согласованию сторон, то есть когда стороны договорились, что условия поставки меняются (изменяется цена или количество), колонку со ставкой НДС отредактировать нельзя. Но можно установить флажок « » и так же создать исправленную счет фактуру в 1С 8.3.

Пример корректировки поступления за прошлый период в сторону уменьшения:

Кроме того, имеется возможность выбрать, где будет отражена корректировка:

- во всех разделах учета;

- только в учете НДС;

- только в печатной форме (при исправлении первичного документа).

Посмотрим проводки, которые создал документ корректировки в 1С:

Как видно, документ корректирует разницу по 60.01 счету и по НДС (счет 19.03). При этом, если после изменения сумма уменьшается, НДС сторнируется, а 60-й счет проводится по дебету.

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала «Первичный документ с ошибкой: “заменить нельзя исправить”» .

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

Пример 1

18.12.2018 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 236 тыс. руб., в том числе НДС 36 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2018. В марте 2019 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 2 746 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2019 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2018 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 36 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 36 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 236 тыс. руб.

Апрель 2019 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 254 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 2 746 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Декабрь 2018 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 236 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 36 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 236 тыс. руб.

Апрель 2019 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2018 года, выявленный в апреле 2019 года, в сумме 15 254 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 2 746 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете скачать бланк акта выполненных работ «Акт приемки выполненных работ в строительстве — образец» .

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2019 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2019 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1 500 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1 500 руб.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Отправить эту статью на мою почту

Наверно каждый бухгалтер в процессе выполнения своих трудовых обязанностей сталкивался с вопросом как в 1C сделать корректировку реализации в связи с необходимостью внести исправления в первичные документы отгрузки. Эта ситуация может возникнуть по разным причинам: пользователь допустил ошибку по халатности, ошибка была в полученных от продавца документах, после регистрации документов продавец снизил цены на отгруженную продукцию и т.п. Ситуаций может быть множество, но так или иначе вносить изменения в систему придется. И эта статья посвящается вопросу как в 1C сделать корректировку реализации.

Здесь у нас возникает две различные ситуации, первая, когда действительно требуется корректировка и вторая, когда нужно внести исправления, в зависимости от поставленной цели и зависят последующие действия выполняемые пользователем в базе 1С.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Исправления проводятся, когда допущены ошибки, такие как неправильная цена, количества и т.п. при регистрации в системе первичной документации.

Корректировка требуется в ситуации потребности внесения правки стоимости уже отгруженной продукции в связи с изменениями, указанными продавцом, например предоставление скидки. Эти действия, как правило, сопровождаются подписанием соглашения сторон.

И для первого и для второго случая в автоматизированной информационной системе 1С предназначен документ под названием Корректировка реализации. Он используется для внесения правок в первичные документы как при обнаружении ошибок сделанных при внесении документации в базу, так и когда между участниками сделки купли-продажи достигнуто соглашение о перемене стоимости ранее отгруженной продукции.

Как правильно его оформить? Находиться нужный нам документ в разделе Продажи, внести его вы сможете так самостоятельно из журнала документов, так и вводом на основании. Проще использовать второй способ т.к. часть данных будет сразу автоматически заполнена. Таким образом, переходим в журнал документов продажи, находим реализацию, которую требуется исправить, и создаем на ее основании новую корректировку.

Шапка документа заполниться автоматом, но здесь не стоит спешить, вам нужно определить вид операции – то, о чем мы писали выше, что это исправление или корректировка.

Обратите внимание, в зависимости от выбранного вида операции меняются реквизиты и доступные действия в документе.

Если это исправление:

В полях Исправление No и от при записи документа автоматически устанавливается дата исправленного документа и номер исправления;

Становится доступен вариант отражения корректировки только в печатной форме. В то время как при корректировке он не предлагается в списке выбора;

В подвале документа доступна команда Выписать исправленный/ В то время как при корректировке предлагается команда Выписать корректировочный счет-фактуру.

Предпоследний пункт разберем чуть подробнее. Выбор варианта отражения определяет, где будут сформированы необходимые корректирующие движения.

Везде, т.е. по БУ, НУ и НДС;

Только по регистрам НДС, БУ и НУ править потребуется вручную.

Нигде, изменения затрагивают исключительно формы для печати.

Возвращаемся к документу корректировки. После того как шапка заполнена приступаем к внесению изменений данных первоначального документа. Они содержаться на первых трех вкладках (количество, цена, ставка НДС) и вносятся в специально отведенной строке и на последней вкладке вносятся данные для печатной формы.

После того как все поля документа проверены его надо провести. Движения регистров формируются согласно выбранному варианту отражения корректировки.

Команда опытных 1с-программистов:

До 2-х часов время реакции на срочные задачи, даже в выходные и праздничные дни.

40+ штатных программистов с опытом работы в «1С» от 5 до 20 лет.

Делаем видео-инструкции по выполненным задачам.

Живое общение через любые удобные клиенту мессенджеры

Контроль выполнения ваших задач через специально разработанное нами приложение

Официальные партнеры фирмы «1С» с 2006 года.

Опыт успешной автоматизации от небольших фирм, до больших корпораций.

99% клиентов довольны результатами