Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

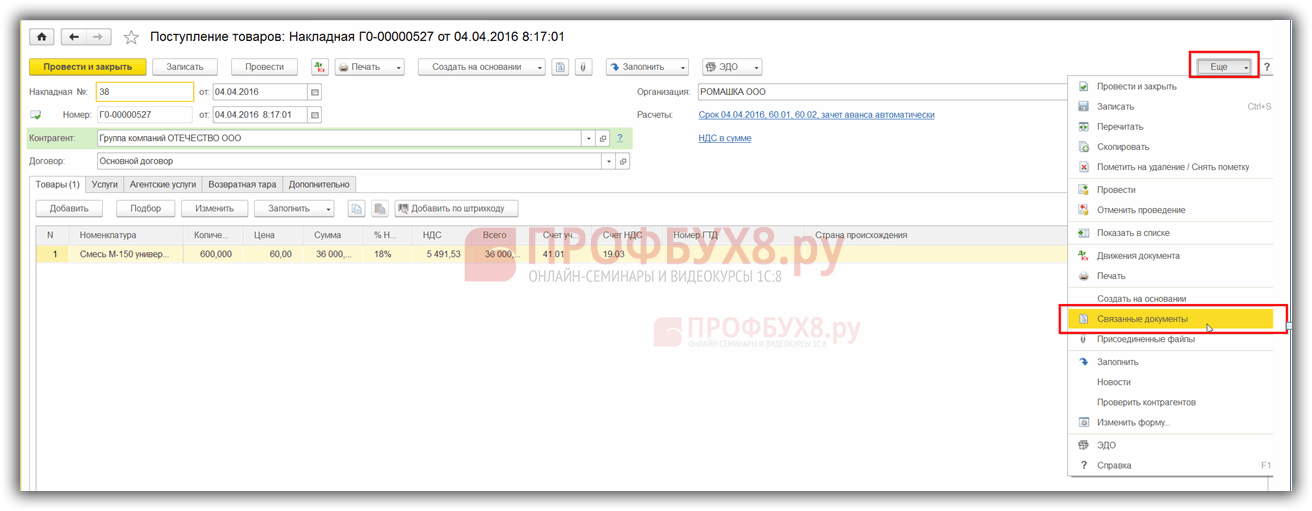

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

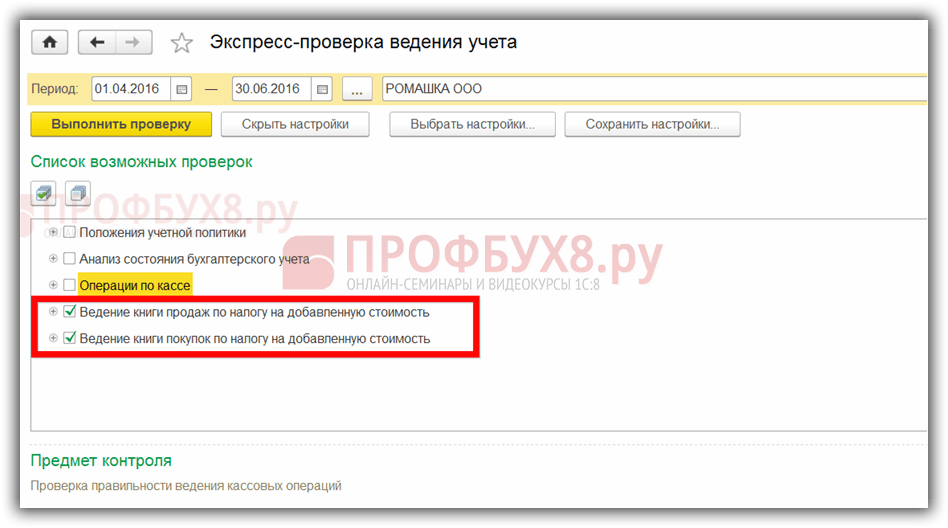

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

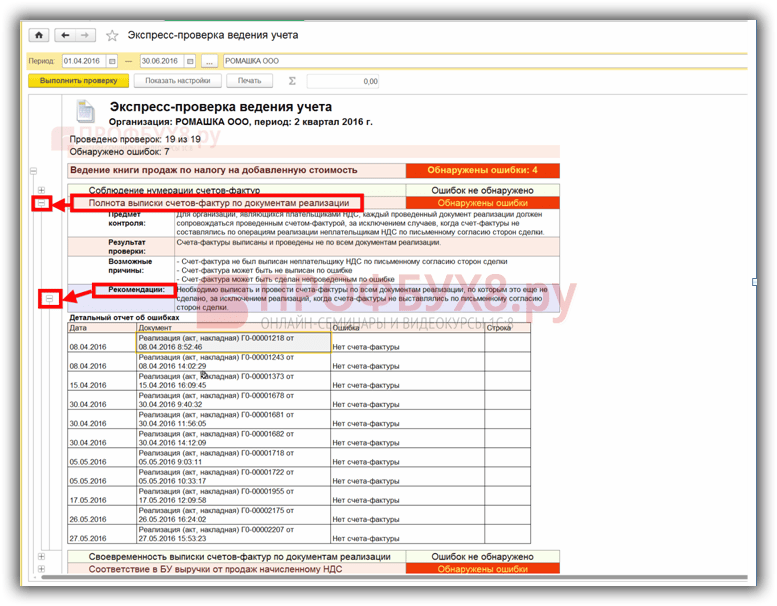

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

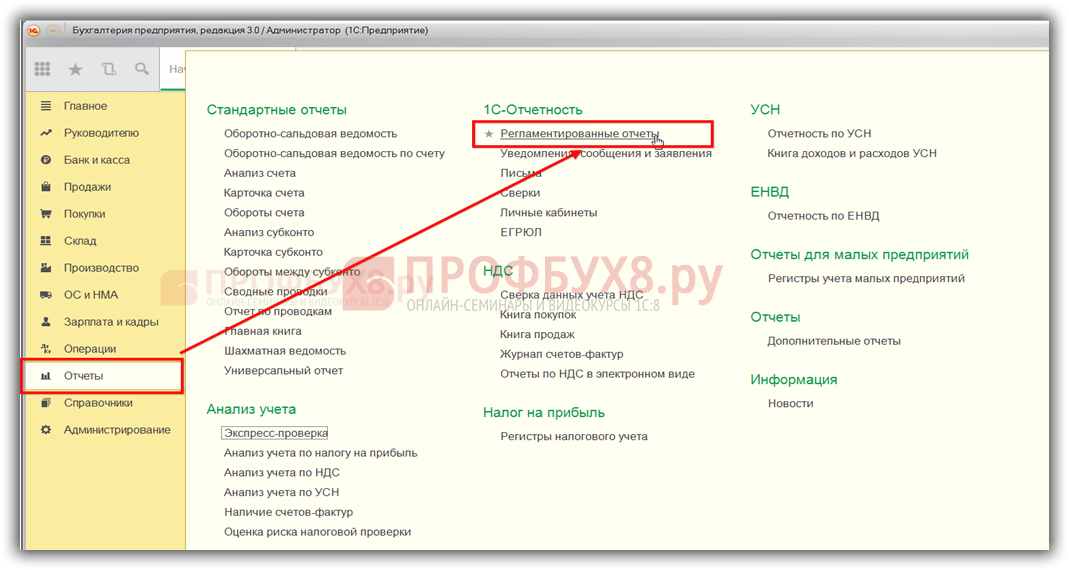

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье:

Сумма НДС, подлежащая включению в стоимость (4 500 руб.), спишется с кредита счета 19.04 в дебет счета 26. Регламентный документ Распределение НДС и результат его проведения приведены на Рис. 11. Рис. 11 Документ при проведении сделает запись в регистр накопления Не облагаемые НДС операции без какой либо аналитики на сумму НДС, включенного в стоимость. Запись регистра показана на Рис. 12. Рис. 12 Создадим и заполним регламентный документ Формирование записей раздела 7 декларации по НДС. Документ заполняется на основании данных из регистра накопления Не облагаемые НДС операции. На основании записей регистра с кодом операции, созданных документами Реализация, формируются строки документа.

Автоматическое заполнение раздела 7 декларации по ндс в 1с:бухгалтерия 8.3

Коды операций раздела 7 по НДС необходимо, подбором из классификатора, добавить элемент с кодом 1010812 и наименованием Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации. Флажок Операция не подлежит налогообложению (ст. 149 НК РФ) по умолчанию выключен, так как данный код операции не имеет никакого отношения к статье 149. Флажок Включается в реестр подтверждающих документов без включения предыдущего флажка не активен.

Справочник Коды операций раздела 7 по НДС представлен на Рис. 6: Если по договору с покупателем отражаются исключительно операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, операции местом реализации, которых не признается территория Российской Федерации, то код операции удобно указать в справочнике Договоры, не указывая его в справочнике Номенклатура.

Заполнение раздела 4 декларации по ндс в 1с 8.3

В конце квартала необходимо сформировать регламентный документ Формирование записей раздела 7 декларации по НДС. Документ формируется последним, после выполнения всех остальных регламентных операций по НДС. Это хорошо видно в Помощнике по учету НДС. Фрагмент Помощника по учету НДС показан на Рис.10: Вначале сформируем регламентный документ Распределение НДС.

Документ полностью заполняется нажатием всего одной кнопки «Заполнить». Как мы уже отмечали, выручка, облагаемая НДС, за квартал составляет 1 500 000 рублей, выручка, не облагаемая НДС — 500 000 рублей (200 000 рублей + 300 000 рублей). Пусть для простоты, организацией за квартал получен только один счет-фактура, НДС по которому подлежит распределению - приобретена услуга на сумму 118 000 рублей, в том числе НДС 18% (18 000 рублей), расходы по которой отнесены в общехозяйственные (счет 26).

Автоматическое заполнение раздела 7 декларации по ндс при необлагаемых операциях

Инфо

Создадим и заполним регламентный документ Формирование записей раздела 7 декларации по НДС. Документ заполняется на основании данных из регистра накопления Необлагаемые НДС операции. На основании записей регистра с кодом операции, созданных документами Реализация, формируются строки документа.

На основании записи без кода операции, созданной регламентным документом Распределение НДС, формируется графа 4 «НДС распределенный», при этом сумма НДС распределяется по всем строкам пропорционально сумме реализации. При проведении документ спишет записи регистра Необлагаемые НДС операции (они свое отработали), суммирует строки с одинаковым кодом операции и сформирует записи оборотного регистра накопления Записи раздела 7 декларации по НДС. Регламентный документ Формирование записей раздела 7 декларации по НДС и результат его проведения приведены на Рис.

Бухучет инфо

Теперь осталось только сформировать и заполнить Декларацию по НДС за третий квартал 2017 года и посмотреть, как у нас выглядит Раздел 7. В графе 1 указываются коды операции в соответствии с Приложением №1 к Порядку заполнения декларации. При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4.

При отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк). Раздел 7 Декларации по НДС после автоматического заполнения показан на Рис.

Как в программе 1С 8.3 Бухгалтерия сформировать декларацию по НДС? В конфигурациях 1С 8.3 есть несколько способов сформировать декларацию по НДС:

- Из общего списка регламентированных отчетов (рабочее место «1С-регламентированная отчетность»)

- Из помощника по учету НДС

- Из справочника «Регламентированные отчеты»

- Из документа «Регламентированные отчеты»

Составление отчетности из 1С Общий список регламентированных отчетов вызывается из раздела «Отчеты» , подраздел «Регламентированные отчеты» (рис.1). Рис.1 Этот вариант удобен тем, что содержит сразу все регламентированные отчеты, сформированные пользователем (рис.2), включая различные варианты. Кроме того, здесь подключены различные сервисы для отправки, контроля и сверки с налоговыми органами.

Внимание

На основании записи без кода операции, созданной регламентным документом Распределение НДС, формируется графа 4 «НДС распределенный», при этом сумма НДС распределяется по всем строкам пропорционально сумме реализации. При проведении документ спишет записи регистра Не облагаемые НДС операции (они свое отработали), суммирует строки с одинаковым кодом операции и сформирует записи оборотного регистра накопления Записи раздела 7 декларации по НДС. Регламентный документ Формирование записей раздела 7 декларации по НДС и результат его проведения приведены на Рис.

13. Рис. 13 Теперь осталось только сформировать и заполнить Декларацию по НДС за третий квартал 2017 г. и посмотреть, как у нас выглядит Раздел 7. В графе 1 указываются коды операции в соответствии с Приложением № 1 к Порядку заполнения декларации.

Стоимость работ, в соответствии с договором подряда (№ 102), составляет 300 000 рублей без НДС. Выручка организации, облагаемая НДС по ставке 18%, за третий квартал 2017 года составляет 1 500 000 рублей. Рассмотрим, какие действия должен выполнить бухгалтер, чтобы автоматически заполнить раздел 7 декларации по НДС за третий квартал 2017 года.

Еще раз напомню, что воспользоваться автоматическим заполнением данного раздела декларации могут только организации, ведущие в программе раздельный учет входящего НДС. Причем раздельный учет НДС должен вестись по способам учета с использованием дополнительной аналитики счета 19. Все остальные будут заполнять этот раздел, как и прежде, вручную. Настройки программы по НДС, позволяющие выполнять автоматическое заполнение, показаны на Рис.

А для учета в программе очень важно, чтобы были верно заполнены все реквизиты, ведь это может иметь решающее значение при учете НДС с авансов выданных и полученных. Для того, чтобы проверить, все ли счета-фактуры поставщиков введены в программу, предназначен отчет «Наличие счетов-фактур», расположенный на вкладке «Отчеты». На рисунке видно, что для одного из документов счет-фактура отсутствует.

В этом случае нужно открыть документ, щелкнув на его название в отчете, внести номер и дату счета-фактуры поставщика и нажать кнопку «Зарегистрировать». После этого все документы нужно перепровести, потому что часто бывают такие ситуации, когда счета-фактуры вводятся задним числом или выписка банка загружается в программу раз в несколько дней, а документы поступления и реализации вводятся ежедневно (из-за этого возникают трудности с зачетом авансов, которые могут помешать правильно рассчитать НДС).

Рис.8 Обработка «Анализ учета НДС» проверяет правильность заполнения книги покупок, книги продаж и декларации по НДС после проведения всех регламентных операций по НДС (рис.9). Рис.9 Однако и это еще не все. В самой декларации также есть дополнительная проверка (Рис.10). Рис.10 Ошибки, проверяемые в самой декларации, в основном касаются реквизитов, заполняемых в документах и справочниках (рис.11). Важно помнить, что для их исправления необходимо не только отредактировать сами реквизиты, например, исправить КПП в карточке контрагента, но также необходимо перепровести все документы, особенно счета-фактуры, по этому контрагенту.

При распределении, соответственно, сумма 13 500 рублей относится к деятельности, облагаемой НДС, и будет приниматься к вычету, а 4 500 рублей относятся к деятельности, не облагаемой НДС, и будут учитываться в стоимости приобретенной услуги в общехозяйственных расходах. При проведении документ в бухгалтерском учете сделает записи по счету 19.04 - спишет соответствующие суммы НДС с аналитики Распределяется на аналитику Принимается к вычету и на аналитику Учитывается в стоимости. Сумма НДС, подлежащая включению в стоимость (4 500 рублей), спишется с кредита счета 19.04 в дебет счета 26. Регламентный документ Распределение НДС и результат его проведения приведены на Рис. 11: Документ, при проведении, сделает запись в регистр накопления Необлагаемые НДС операции без какой-либо аналитики на сумму НДС, включенного в стоимость. Запись регистра показана на Рис.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог - Налог на добавленную стоимость , сокращённо .

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел "Покупки", пункт "Поступление" ():

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства - она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт "НДС сверху":

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку "НДС включать в стоимость", если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый "входящий" НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) - 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) - 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) - 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для "тройки" (впрочем как и для "двойки") такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности... почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.Итак, переходим на закладку регистра "НДС Предъявленный ":

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим - все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел "Отчеты" и выбираем пункт "Книга покупок":

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку "Зарегистрировать":

Обращаем внимание на галку "Отразить вычет НДС в книге покупок датой получения". Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

- По 19.03 остаток 0.

- По 68.02 - дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр "НДС предъявленный " - наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр "НДС Покупки ":

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр "НДС Покупки".

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр "Журнал учета счетов-фактур". Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел "Отчеты" пункт "Журнал счетов-фактур":

Формируем этот журнал за 1 квартал 2016 году и.. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные"):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт "НДС в сумме".

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

- 1 800 рублей по дебету - это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту - это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек - это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр "НДС Продажи " совершенно аналогичен регистру "НДС Покупки" с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел "Отчеты" пункт "Книга продаж":

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел "Отчеты" пункт "Анализ учета по НДС":

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт...

В котором мы, кстати говоря, видим свою ошибку - забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку "Выписать счет-фактуру":

Помощник по учету НДС

Теперь заходим в раздел "Операции" пункт "Помощник по учету НДС":

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

И, наконец, нажимаем на пункт "Налоговая декларация по НДС".

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс).

Довольно часто у пользователей возникает необходимость сохранить данные из 1С 8.3 в файл, к примеру, pdf, Word, Excel и прочие форматы. Например, отправить по электронной почте другому человеку отчет, сделать расчеты в Excel. К сожалению, не все пользователи знают, что выгрузить такие данные из 1С очень просто самостоятельно без посторонней помощи.

Не редко создается необходимость выгрузить список каких – либо данных из табличной части документа, формы списка, журнала документов и т. п. Такие задачи часто единичны, и нецелесообразно привлекать специалиста для написания отчета.

Например, вам нужно получить всю номенклатуру с видом «Материалы» при этом нужны только колонки «Номенклатура» и «Единица».

В том случае, когда необходимо выгрузить данные с их фильтрацией, первым делом, необходимо настроить список в меню «Ещё» табличной части.

В появившемся окне из левой части (доступные поля) необходимо выбрать те, по которым вы будете делать отбор (в данном случае «Вид номенклатуры»). В правой части окна устанавливаются значения параметров отбора. При этом вид сравнения не ограничивается одним лишь равенством.

После того, как был установлен обор, в форме списка справочника «Номенклатура» будут отображаться лишь те позиции, которые подходят под заданное условие.

Следующим шагом будет вывод данного списка в табличный документ.

В меню «Еще» выберите пункт «Вывести список».

Если вам нужно вывести не все колонки, как в нашем примере, то установите «галочки» только на тех, которые необходимы.

В итоге вы получаете, по сути, отчет, который можем сохранить в любой доступный формат. Как это сделать будет рассмотрено ниже. Подобным образом можно выгружать табличные части документов и справочников, данные из журналов документов, форм списков и не только.

Выгрузка отчетов и печатных форм из 1С

Любой отчет, печатную форму, табличный документ (например, который мы получили в нашем примере) в 1С 8.3 можно выгрузить во внешний файл в два клика.

На верхней панели программы находится кнопка сохранения во внешний файл (интерфейс «Такси»). Она будет активна на любых отчетах и печатных формах, где доступно сохранение.

Выгрузка базы данных 1С целиком

Данный способ необходим в тех случаях, когда базу данных 1С нужно выгрузить целиком, например, для создания тестовой копии.

Зайдите в нужную информационную базу в режиме конфигуратора.

В меню «Администрирование» выберите пункт «Выгрузить информационную базу».

Укажите при необходимости другое имя файла и путь для сохранения.

Полученный файл выгружаемых данных с расширением *.dt в дальнейшем очень легко загрузить. Для этого в режиме конфигуратора в меню «Администрирование» выберите пункт «Загрузить информационную базу» и откройте полученный ранее файл *.dt.

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. В недалеком будущем планируется увеличение ее ставки с нынешних 18% до 20%. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам. Излишне отмечать, что такого рода запросы вызывают дополнительные вопросы и внимание руководства компаний к бухгалтерской службе. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС правильно и своевременно представлять ее, без необходимости составления корректировочной декларации.

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 18 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Рис.1

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

Рис.2

Книга покупок и продаж

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

Рис.3

Установив период 3 квартал 2018 года, нажимаем кнопку «Сформировать».

Рис.4

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 118,0 тыс. рублей.

Аналогично формируем Книгу продаж.

Рис.5

НДС при продаже в размере 20 593,22 рубля также отражен в книге продаж.

Кроме того необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

Рис.6

Устанавливаем период и нажимаем «Выполнить проверку».

Рис.7

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

Налоговая декларация

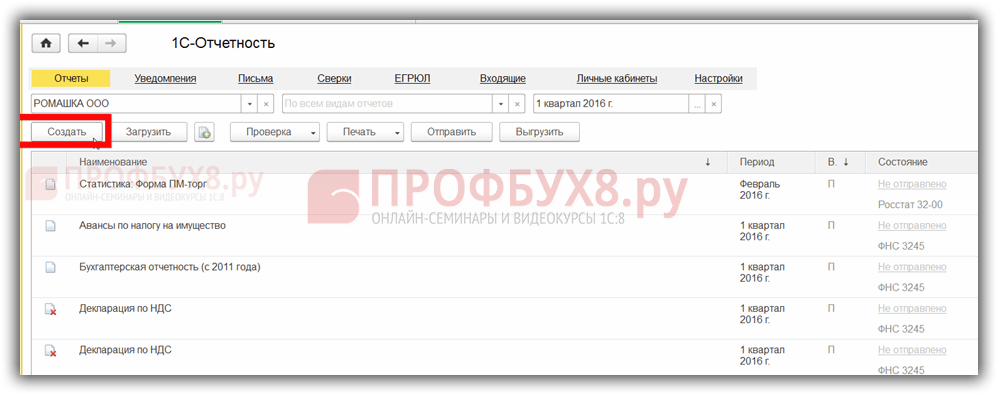

Переходим в меню «Отчеты» – «Регламентированные отчеты».

Рис.8

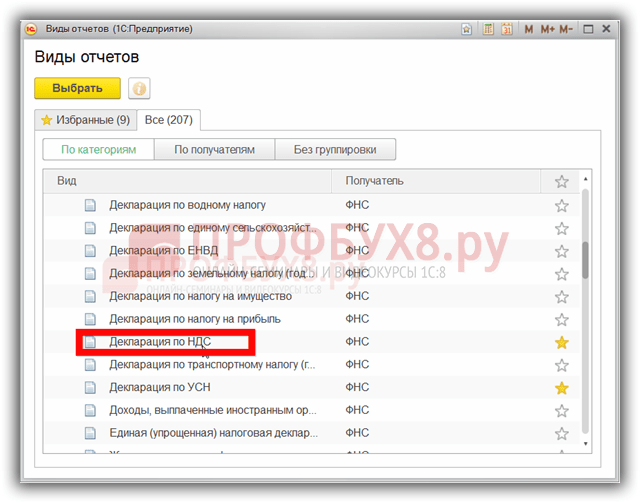

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

Рис.9

Устанавливаем интересующий нас период – 3 квартал 2018 года, и нажимаем кнопку «Создать».

Рис.10

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

Рис.11

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

Рис.12

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

Рис.13.

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2018 года стала уплата НДС в бюджет в размере 2 593 рубля (20 593 - 18 000,0).

Заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

Рис.14

Посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 593 рубля).

Рис.15

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

Рис.16

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 593 рубля.

Рис.17

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Рис.18

Рис.19

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Рис.20

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

Рис.21

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

Декларацию также можно отправить из 1С, воспользовавшись кнопкой «Отправить».

Рис.22

Для этого к вашей системе должна быть подключена программа «1С-Отчетность».

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 61 016,95 рублей.

Рис.23

В книге продаж появилась соответствующая строка.

Рис.25

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 593 рубля, то в уточненной мы увеличиваем сумму НДС до 63 610,0 руб.

Рис.26

Изменения также коснулись и раздела 3.

Рис.27

Рис.28

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 61,0 тыс. рублей.

Рис.29

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.